- 咨询热线:0311-83098812

猪价还未上涨,鸡价便开始下跌。而前期市场关注度较高的白羽肉鸡鸡苗更是从历史最高的10.4元,跌落到当前的不足两元,短短一个月内,跌价幅度超过80%。

引种不足导致价格上涨

自去年下半年以来,祖代鸡引种缺口的影响逐步显现出来,相比猪价周期底部的反弹,肉鸡苗的价格则是超越周期的上攻。鸡苗价格在春节节前补栏期间达到历史新高,并成功拉抬数家企业的盈利水平。然而这一切远未结束,在肉鸡价格缓涨的情况下,非洲猪瘟信息刺激,下游补栏情况在节后继续向好,而鸡苗供应相对集中,价格出现二次启动,迅速超过前期创下的历史高点。

本次价格上涨的核心原因在于前期企业引种数量不足,从而导致父母代种鸡的不足。而企业引种量的不足,一方面在于前期亏损明显,市场引种的动力缺乏,另一方面则是由于主要引种区域在2017年爆发了禽流感,引种来源较为单一,产能减弱。

供给增加价格承压

六月开始,肉鸡苗市场便陷入连续大跌的局面,以每天降价五毛的速度持续下跌,下跌的核心因素主要有三个。

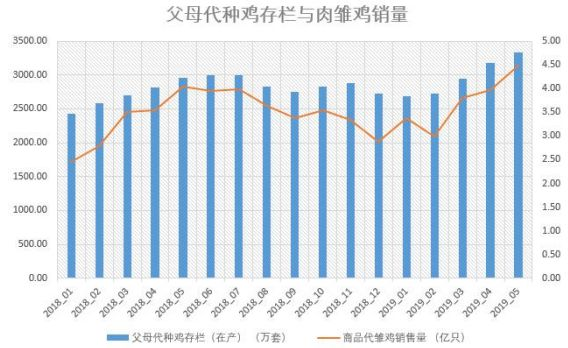

第一,整体供给增加迅速。

从父母代种鸡存栏以及肉雏鸡销量来看,2019年五月,全国父母代种鸡在产数量为3330万套,较4月增长了4.75%,较一月更是大涨24.18%。父母代种鸡的存栏量大涨,直接导致商品代雏鸡供给压力的提升。五月份商品代雏鸡销售4.48亿只,已经来到近两年来的高点,供给压力之下,高价势必难以维持。

第二,肉鸡价格明显下跌

肉鸡养殖利润一方面取决于屠宰场的毛鸡收购价格,另一方面又取决于鸡苗、玉米、豆粕等原材料价格。鸡雏供给增加,导致毛鸡出栏逐渐增加,加之消费淡季,毛鸡价格下降较快。与此同时,豆粕、玉米价格出现连续上涨,进一步压迫毛鸡养殖利润。在此结果之下,前期较高的鸡苗价格承受最大的下跌压力。

第三,高温+季节性

华北地区近三周以来一直承受高温侵袭,中小养殖场为了避免三伏天出栏,开始逐步减少购苗。而鸡苗供给又不断上涨,需求的减少与供给的增加推动了整体价格的下跌。此外,7月之前鸡苗价格从季节规律上来讲也处于年度低位。

中秋之前或有反转:

猪价尚未开涨,鸡苗却已经价格开跌。处于消费淡季,鸡苗供给又因为祖代、父母代的增加而增强。对于当下的父母代养殖场来说,依靠这前期利润,并不难过。随着猪价的进一步上涨,鸡肉的替代性势必在各个层面展现,加上季节性的需求走强,后期苗价仍有望重新回到利润区间。

兴许炎炎烈日在中秋之前就会结束,不过,上半年高企的利润率,已经不复存在了。

文章来源:CFC农产品研究

相关报道:

黄羽肉鸡2019年或达45亿只,冲击白羽肉鸡!

早期因为养殖水平、设备的限制,虽然岭南是国鸡养殖主要区域,但河南、山西等地养殖父母代更有优势,于是衍生出了北方种鸡繁殖,再将所生产的商品代种蛋运到南方沿海地区孵化,商品肉鸡就地饲养和上市的“北繁南养”模式。

竹料鸡苗市场形成于上世纪90年代初,由于城市外扩,三元里的鸡苗厂就近搬迁至成本较低的竹料。后来,广州环保趋严,养鸡减少,鸡苗商便逐渐开拓了省内以及华东、华北、西北、东北、西南等市场,逐渐成为响亮的品牌。

而经过二三十年的发展,竹料市场品种齐全、模式成熟、产销配套齐全等优势越发明显,加上两广是国鸡最大的养殖地区、种鸡最多的地区,很多鸡苗商、企业乐于在此中转,逐渐形成品牌效益,有了不可忽视的重要地位,最终形成了10亿羽的全国最大的禽苗交易市场。

目前国鸡企业的一些公开数据类似,如温氏集团就宣称今年公司产能增加10%。广西种鸡企业增量15%。竹料这方面因为群体性质不同,增量也有所不一样。

竹料本地孵化企业较为稳定。广州市广隆禽业有限公司总经理刘科广表示,受制于父母代的量,增量并不明显。从河南种鸡场运来的鸡蛋孵化的金科禽业负责人孔喜荣证实了这一点,维持去年的产能。

但转手其他种鸡企业的鸡苗商,因种鸡企业增量和市场需求增加,均有不同程度增量。广州市三三禽业有限公司总经理邢广亚表示,往北方的苗上半年没有增量,下半年比去年多一倍。国华禽业总经理帅国庆透露,今年公司鸡苗同比增加了10%。

此外,一些没有孵化机的鸡苗商业开始增加了孵化机,产能较大,或可达到1亿羽产能。

总体来看,竹料地区鸡苗增量在15%以上,可增加1.5亿羽鸡苗。

以此推算,今年国鸡鸡苗的产量或可突破50亿羽,肉鸡出栏或可达到45亿只的历史高峰。

联系我们

微信指纹识别

微信公众号